Af Aage Rasmussen,

tidligere direktør

i Danske Bank,

Herning

|

Finansieringsformer indenfor landbruget

Finansieringsomkostninger udgør en stor post i landbrugsregnskabet. Det gælder ikke mindst for svineavlere, der har betydelige kapitalkrævende investeringer i produktionsapparatet. Iflg. de seneste tal fra Landbrugsrådet udgjorde nettorenter af landbrug i 2003 kr. 539.900 pr bedrift (svineavl) eller 16,6 % af bruttoudbyttet.

Af Aage

Rasmussen,

tidligere direktør

i Danske Bank,

Herning

Den samlede tinglyste gæld indenfor landbruget var ultimo 2003

på kr. 204,2 mia. og heraf var kr. 68,6 mia. flexlån, og kr. 26,4 mia. lån i

pengeinstitutter. Der er således en god grund til at interessere sig for,

hvordan ens finansiering er sammensat, og om man betaler den rigtige pris for

varen.

Prisen vil være sammensat af en mere eller mindre gennemskuelig markedspris

udtrykt enten som obligationsrente, når det drejer sig om realkreditlån eller

som pengemarkedsrente, Interbanksats, DANBOR, CIBOR eller lignende, når det er

bankfinansiering.

Hertil kommer bidragsprocent, når det gælder Realkreditlån, og marginal eller

tillæg, når det gælder bankfinansiering. Tidligere var det mere enkelt. Da

opererede man med almindelig og særlig realkreditlån og lånene var

annuitets-eller serielån med en nominel obligationsrente. I dag er der kommet en

række nye låneformer til, der gør det muligt at tilrettelægge finansieringen,

således, at man har en struktur med hensyn til løbetid og rente, der modsvarer

de forventninger den enkelte låntager har til renteudviklingen og hvor

risikovillig låntager er.

Ved valget af finansieringsform er der en række faktorer, der bør indgå i overvejelserne:

• Likviditetssituation på kort og langt sigt

• Forventninger til renteudviklingen

• Pris og omkostninger

• Krav om sikkerhed

• Renterisiko

Likviditetssituationen på kort og langt sigt udledes af driftsbudgettet, og den heraf afledte likviditetsvirkning. Herudover bør man gøre sig overvejelser omkring fremtidige investeringsbehov, og hvordan de forventes finansieret. På baggrund heraf træffes der beslutning om afviklingsprofil på lånene. Vær opmærksom på, at en del af finansieringen bør anlægges som kassekredit for at sikre muligheden for at lade den daglige likviditetsindgang blive anvendt til nedbringelse af gælden.

Forventninger til renteudviklingen er der rigeligt af, hvis man følger med i de mange forudsigelser, som bankerne og forskellige interesseorganisationer udsender. Rådene er ikke altid entydige og viser sig langt fra altid at være korrekte, for som Storm P udtrykte det ”det er svært at spå, … især om fremtiden!”.

Prisen bør afhænge af risikoen som långiver påtager sig. Således vil bidragsprocenten på et realkreditlån svinge fra 0,40/45 % og op til 1, 25/1,50 %, medens bankfinansieringen typisk vil bevæge sig i intervallet 1,25% og op til 4,00%. Hertil kommer etableringsomkostninger, der ofte er højere ved realkreditlån, i form af kurtage m.m., ligesom stemplingen af realkreditpantebreve bør indregnes ved sammenligning af den samlede pris for låneoptagelse Kravet om sikkerhed er givet for så vidt angår realkreditlån der altid fordrer et tinglyst pantebrev. Ved banklån vil man ofte kunne forhandle sig frem til en sikkerhedsstillelse på et nominelt mindre beløb.

Renterisikoen har sammenhæng med de forventninger, man har om renteudviklingen og de valg, man tager i konsekvens heraf. Vælger man at lytte til de økonomer, der ikke ser nogen umiddelbar fare for en væsentlige stigninger i den korte rente, løber man en renterisiko. Stigende korte renter over en længere periode kan dog før eller siden føre til øget inflation, og de deraf følgende højere priser på de producerede varer kan være med til at tage toppen af virkningen af rentestigningen. Vælger man omvendt at aftale en fast rente for en længere periode, risikerer man at gå glip af fortjenesten ved at låne til en væsentlig lavere kort rente. I de senere år siden flexlånene kom frem er der utvivlsomt flere, der er gået glip af en fortjeneste, fordi de har fastholdt en lang fast, og relativ høj rente, end der er låntagere, der har haft tab som følge af stigende renter.

Det vil oftest være urealistisk at sætte tal på alle de forhold der bør indgå i finansieringsovervejelserne, og et endeligt regnestykke, der viser den optimale finansieringsform, for den enkelte landmænd lader sig derfor ikke opstille. I det følgende beskrives det, hvordan man med 2 vidt forskellige metoder kan udnytte den lave korte rent til at nedsætte finansieringsomkostningerne for et landbrug med en samlet realkreditgæld på kr. 20.0 mill. kr., når der skal tages hensyn til renteniveau, markedsforventninger, landbrugets likviditetssituation, risikoaversion m.m..

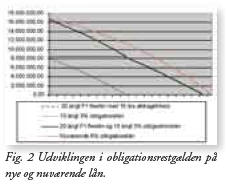

Der indgår således en række parametre i overvejelserne, og der er næppe 2 landbrug, der har præcist den samme situation. Det er derfor vigtigt, at der inden der foreslås løsningsmodeller fra de finansielle rådgivere, revisor, regnskabskontor, bank eller realkreditinstitut, foretages en analyse af den enkelte landmands situation. I det første eksempel har et landbrug samlede realkreditlån med oprindelig 30 års løbetid og hovedstol kr. 20,0 mill. Fordelt på 6% lån i flere forskellige realkreditinstitutter. For nemheds skyld er lånene ”slået sammen” til et 6% obligationslån med en restløbetid på ca. 20 år. Kassekreditten er ofte i kredit og det årlige indtjeningsbidrag giver mulighed for en konsolidering i størrelsesordenen kr. 2,0 mill. efter, at der er foretaget driftsmæssige afskrivninger. Der er ikke planlagt nyinvesteringer og evt. jordkøb vil blive finansieret separat. De løbende geninvesteringer vil kunne holdes indenfor samme beløbsgrænser, som de driftsmæssige afskrivninger. Landmanden er velkonsolideret. Ved at indhente omprioriteringsforslag fra flere realkreditinstitutter, vil der muligvis kunne opnås en reduceret bidragsprocent, men i eksemplet er der anvendt 0,50% p.a..

Omprioriteringsforslag:

Nuværende 6% obligationslån, restløbetid 20 år omlægges til henholdsvis 10 årigt

obligationslån 3% og 20 årigt F1 flexlån med 10 års afdragsfrihed med 50% i hver

lånetype. Ved at vælge en kombination af korte fastforrentede lån og lange

variabelt forrentede flexlån er udviklingen i restgælden og dermed

likviditetsbehovet stort set uændret. Den årlige frie likviditet, der genereres

fra driften er kr. 2 mill. svarende til den årlige konsolidering, og der er

således rigelig likviditet til den nuværende afviklingsprofil. Ved at kombinere

et 10 årigt obligationslån med et 20 årigt flexlån med 10 års afdragsfrihed,

bliver afviklingsprofilen stort set uændret.

Forventningerne til renteudviklingen er afdækket ved at

halvdelen af låneoptagelsen sker til en fast rente, men idet der vælges en

relativ kort løbetid opnår man alligevel en væsentlig lavere rente. Den anden

halvdel af låneoptagelsen sker i form af 1 årige flexlån, hvor der som bekendt

er en risiko for rentestigning. Denne risiko for rentestigning, skal dog ses i

sammenhæng med den besparelse der opnås.

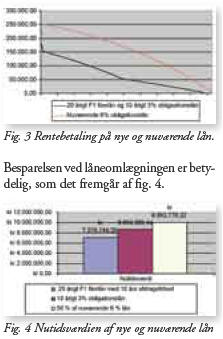

Nutidsværdien af rentebesparelsen kan opgøres til kr. 2.918.000 for den del der omlægges til flexlån og kr. 1.339.000 for den del der omlægges til 3 % obligationslån. Idet der er anvendt en diskonteringsrente på 4,4%, hvilket vil være den typiske kassekreditrente. Kommer der en rentestigning og man ønsker at reducere sin renterisiko vil der selvsagt altid være mulighed for omlægning af flexlånet til et fastforrentet lån. Man skal i så fald være opmærksom på, at flexlånet er baseret på inkonvertible kortløbende obligationer. I eksemplet er det bevidst forsøgt at gøre omprioriteringen likviditetsneutral. Omprioriteringen skal naturligvis ses i sammenhæng med den øvrig likviditetsudvikling, således at man sikrer at kassekreditten så vidt mulig altid står i debet for at optimere afkastet af de daglige likviditetsudsving. Idet driften generer en konsolidering, udover de stipulerede afdrag på realkreditlånene, og idet kassekreditten i forvejen oftest er i kredit, bør det overvejes at foretage en ekstraordinær nedbringelse af realkreditlånene.

Swapaftale:Alternativet til at udnytte de lave korte renter ved at hjemtage

kortløbende obligationslån og 1 årige flexlån kan være en traditionel omlægning

til 20 årige fastforrentede 5% obligationslån. Samtidigt hermed indgår man en

aftale med sin bank om at bytte renter på engelsk ”to swap”, med andre ord man

indgår en swapaftale med sin bank.

Aftalen går i korte træk ud på, at man lover at betale banken en kort variabel rente, kvartalsvis, med fastsættelse en gang årligt. Banken lover så til gengæld at betale en fast rente der aftales for en 5 årig eller 10 årig periode. Der foretages ikke egentlig rentebetalinger under aftalen, men en gang årligt opgøres forskellen imellem den variable rente og den fast rente, og beløbet afregnes til modparten i swapaftalen.

Stigende renteniveau:Kundens rentebetaling stiger, medens det renteløb der modtages er uændret. Nettofortjenesten reduceres.

Faldende renteniveau:Kundens rentebetaling falder, medens det rentebeløb der modtages er uændret. Nettofortjenesten forøges. Situationen med stigende renter og dermed reduktion af fortjenesten kan overvåges, idet man med sin bank kan aftale grænser for, hvor stort et tab man er villig til at acceptere, førend forretningen skal nedlukkes. Bemærk i den forbindelse at stigende korte renter over en længere periode vil medføre stigende lange renter, under forudsætning af at rentekurven parallelforskydes. I konsekvens heraf vil der opstå en mulighed for gældsreduktion ved at opkonvertere 5% lånet til 6 eller 7 % lån. Med andre ord, det man sætter til på gyngerne vinder man ind på karrusellerne. Renteswappen kan naturligvis udvides til at indeholde en valutaswap, idet man med banken kan aftale, at den korte rente der betales eksempelvis er SFR renten. Herved opnår man en endnu lavere rentebetaling og får samtidigt en valutarisiko. Populært sagt har man fået omlagt sine langtløbende fastforrentede realkreditlån til variabelt forrentede SFR lån, samtidigt med, at man beholder de fordele, der kan være forbundet med at bevare et obligationslån. Fordelen ved at anvende renteswappen som metode til at reducere sine renteomkostninger, er at den er enkel og billig, og rimelig let at overvåge. At tilrettelægge sin finansieringsstruktur er som det måske er fremgået ikke nogen helt enkel affære og entydig universal anbefaling findes ikke.

Det bedste råd man kan give er derfor. Gennemanalyser bedriftens økonomi og lyt til dine rådgivere, og træf så en velovervejet beslutning. Og husk på, at de finansielle markeder er dynamiske, så hold øje med finansieringen eller aftal med din bank, at de løbende overvåger den.

■